(来源:华泰证券财富管理)长沙配资平台推荐

这个6月,市场用一根大阴线,给所有人上了一课。

当地时间6月5日,美股突然遭遇剧烈抛售。标普500单日大跌2.64%,纳斯达克重挫4.18%,创下2025年4月以来的最大单日跌幅;其中科技股是重灾区,费城半导体指数暴跌超过10%。上个月还在不断刷新历史高点的美股,转眼就摔了一个不小的跟头。

更反直觉的是下跌的导火索——“好数据”成了“坏消息”:美国5月非农新增就业17.2万人,差不多是市场预期的两倍,就业市场强劲得超出想象。一个“经济很好”的数据,为什么反而砸崩了股市?

而就在6月11日,美股又出现大幅反弹。涨跌之间,真正值得追问的不是“明天涨还是跌?”,而是“市场在为什么定价?”。这背后,藏着理解这一轮行情、也是理解即将到来的美联储6月FOMC会议的那把钥匙。

元股证券:ygzq.hk

答案不在数据本身,而在数据与预期的落差。

在6月之前,市场押注的是另一个剧本:经济会逐步降温,美联储年内还有降息的可能性,“便宜钱”还会再来。大量资金正是基于这一预期,将美资产价格推至历史高位。而5月就业数据的强劲表现,彻底撕碎了“降息叙事”,迫使市场重定价:美联储不仅不会降息,甚至可能转而加息。

这正是资本市场基础的定价法则:价格反应的,往往不是“事实本身”,而反应“事实与预期之间的差距”。当预期被过度透支,任何“好于预期”的紧缩信号都可能引发猛烈重定价。

把这次回调放到更大的背景里看,一个全年的政策基调正在变得清晰。市场共识已经不再是“今年还会降几次“。周三晚公布的5月CPI数据基本符合预期,核心CPI环比略低于前值,市场此前担忧的油价次生传导、世界杯季节性需求等可能推升通胀的因素,目前暂时都还比较温和。但美债收益率反应有限,市场仍较充分地定价了年内至少一次加息的可能性。

元股证券美联储是否会转向加息?我们认为,年内从观望转向加息的实际概率并不高。当前就业市场保持韧性,油价高位运行开始显现次生传导,美联储年内降息基本排除;加息的门槛正在边际降低,市场对利率路径的预期存在一定过调风险,一旦数据表现略强于预期,市场对加息的定价就可能迅速放大。

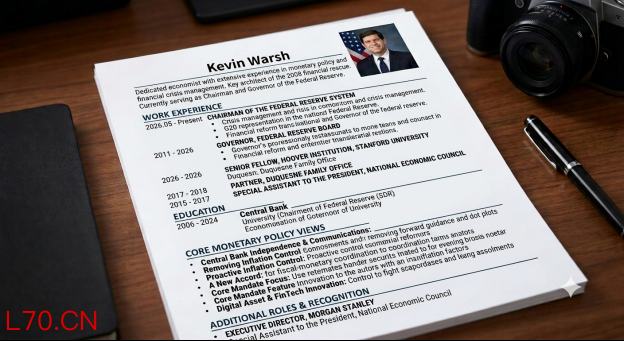

6月16日至17日,美联储新任主席凯文·沃什将迎来就任后首场议息会议。市场关注的焦点并非利率本身,维持3.50%-3.75%不变几无悬念,而是沃什如何在“提名者”与“掌舵人”的双重角色之间走出一条清晰的路。特朗普总统想降息、通胀高烧不退、联邦公开市场委员会内部一片鹰派,这三重压力正同时压在沃什肩上。

(图:美联储新主席凯文·沃什履历与核心政策主张)

特朗普总统:“如果沃什说我要加息,他就得不到这份工作”。沃什被特朗普提名本就充满张力。上一任期竞逐美联储主席失败后,沃什以鹰派立场闻名,反对量化宽松、主张以加息抗通胀,与特朗普长期催逼降息的诉求形成天然对立。此番提名,更像双方各取所需:特朗普需要一个不被国会抵触的专业人选,沃什则需要白宫的人事通道。

美联储:多位FOMC委员近期密集放鹰。堪萨斯城联储主席施密德直言当下通胀风险明显大于就业风险,若未来一至两个季度通胀不回落或将需要加息。明尼阿波利斯联储主席卡什卡利强调,通胀持续高企的时间越长,通胀预期脱离锚定的风险就越大,最好先采取必要措施稳定预期。沃什面对的不是一个分歧难解的委员会,而是一个内部已基本形成共识的鹰派集体。

沃什选择偏鹰,将直接对抗特朗普的政治诉求与选战节奏——特朗普已多次重申希望利率降至更低水平。若选择偏鸽,则必须向市场和同僚证明通胀压力将迅速缓解——这在能源冲击持续传导过程中风险极高。更可能的是第三条路:在6月FOMC会议上以“中性偏鹰”的姿态亮相——确认利率维持不变,删除声明中的宽松倾向,通过点阵图抬升利率路径,用制度框架层面的改革动作分散市场对加息的注意力,从而在不直接对抗特朗普的情况下,向市场释放“抗通胀优先”的明确信号。这既满足白宫对“不立即启动加息”的基本底线,又能赢得FOMC鹰派同僚的信任,为沃什开启一个相对稳定的上任窗口。

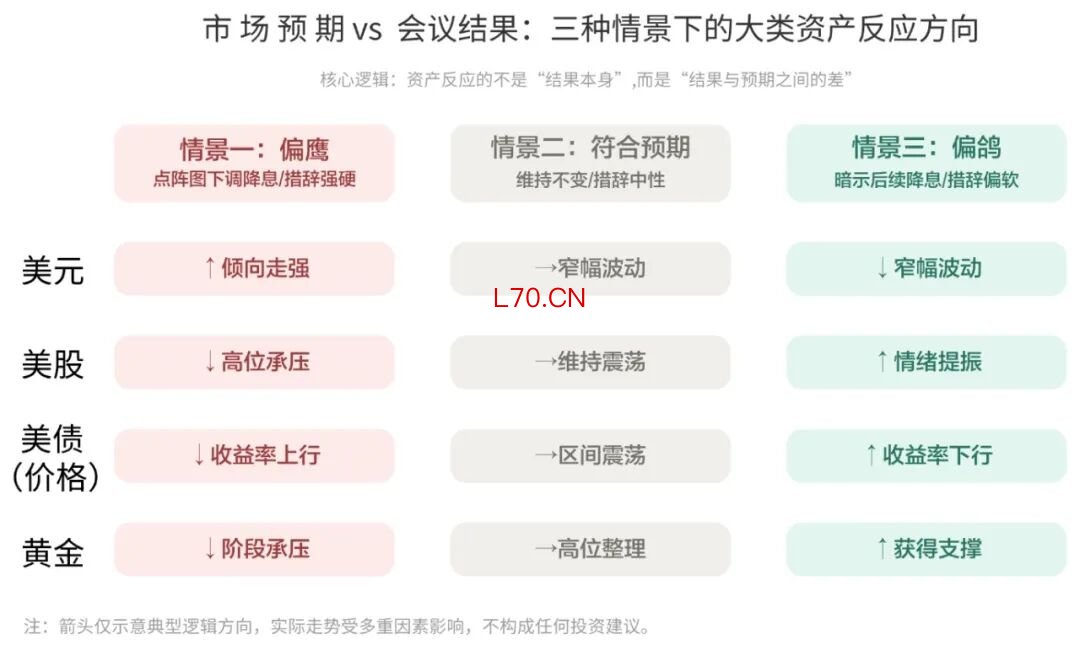

理解了“预期差”这把尺子,再看接下来的资产走向,思路就清晰了。会议结果可以粗略拆成几种情景,对应不同的资产反应方向:

(图:三种会议情景下的大类资产反应方向示意,仅为逻辑示意,不构成投资建议)

如果信号偏鹰(点阵图下调或删除降息预期,声明措辞强化通胀风险优先级):意味着“便宜钱”会比预期来得更晚。短期内美元可能获得支撑,而对利率敏感的资产,比如高估值成长股、长久期美债、不生息的黄金则可能进一步承压。

如果信号偏鸽(点阵图维持降息可能性,措辞保留宽松倾向,或沃什提及截尾均值通胀改善等新框架变量):则有望暂时缓解市场对紧缩的过度定价,为风险资产提供情绪修复窗口。

6月这场会议,会给出一个阶段性的答案。但它更像一个逗号,它确认的是美联储当下的倾向,而真正的故事,是全球流动性这盘大水将走向何方。

事实上,无论是利率、点阵图,还是美联储那一系列让人眼花缭乱的操作,本质上都是在调节一件事:全球美元的“量”与“价”,也就是流动性的总水位。看懂了这个底层框架,你就拿到了一张观察全球市场的“地图”,知道流动性从哪来、流向哪里、又会在什么信号亮起时开始退潮。

在接下来的系列文章里,省心研究院将带你拆解这套“美元流动性”框架,把美联储的工具箱、历史上的几次流动性危机、以及关键的观测指标一一讲清楚。而6月这场会议的结果,我们也会在第一时间为你带来及时点评。

下一篇,我们从“美元是怎样一层层流向全球”这个最基础也最关键的问题讲起。

作者:

方思超:S0570619090010

刘 畅:S0570625070066

联系人:张紫宣

风险提示:理财有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据,也不等同于省心投组合策略实际操作。投资者应根据自身情况自主、审慎作出投资决策,自行承担投资风险。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。本材料版权仅为华泰证券股份有限公司所有,未经许可长沙配资平台推荐,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。

海量资讯、精准解读,尽在新浪财经APP

环宇证券官网股票开户|环宇快人一步提示:本文来自互联网,不代表本网站观点。