本周摘要安徽配资行业信息发布平台

元股证券Weekly Summary

美股上周出现显著调整。博通财报AI芯片收入指引低于华尔街预期,市场担忧英伟达或削减美光订单,对即将上市的SpaceX的IPO的担忧,叠加AI硬件板块过去两个月涨幅过大,获利了结需求强烈。另一导火索是美国5月非农数据全面超预期。由于A股增量资金匮乏,AI硬件链交易拥挤度处于高位,海外市场的调整导致资金集中兑现。沪指已历时近两年的上行周期并接近历史三轮牛市的平均持续时长,市场或进入“历史规律压力区”。投资策略方面,面对高不确定性环境,应重新重视“杠铃策略”,通过同时配置高成长性进攻型资产与低波动防御型资产。美股方面,美联储紧缩预期升温、美元偏强,美股波动或加剧。由于当前回调更多源于估值修正而非系统性流动性危机,下跌亦伴随机会。

MACROECONOMICS

国内外宏观经济

国内方面

A股短期波动加剧,建议“哑铃型”策略应对。沪指上周收于4,027点,并跌破60日均线与半年线。市场担忧SK海力士扩产将导致HBM等AI芯片供给过剩,叠加英伟达等巨头资本开支增速预期放缓,成为海外科技股调整的直接导火索。由于A股增量资金匮乏,AI硬件链交易拥挤度处于高位,海外市场的调整导致资金集中兑现。正如前期报告指出,AI科技对其他板块虹吸作用明显增强,在科技板块5月加速上涨过程中,红利风格和消费风格大幅下跌。本次调整则呈现明显“高低切换”特征。红利资产因估值回落超2个月、跌破年线,再度成为避险核心配置。在科技、消费、新能源集体回调背景下,中证红利指数逆势上涨,银行、煤炭、公用事业等高股息板块表现稳健,凸显其在市场情绪转弱时的较高安全边际。值得关注的是,自本轮牛市以来,沪指已历时近两年的上行周期并接近历史三轮牛市的平均持续时长,市场或进入“历史规律压力区”。投资策略方面,面对高不确定性环境,应重新重视“杠铃策略”,通过同时配置高成长性进攻型资产与低波动防御型资产,实现风险收益动态平衡。进攻端聚焦AI应用、高端制造、国产替代等高成长赛道,防守端则配置公用事业等高股息方向。

元股证券:ygzq.hk 海外方面

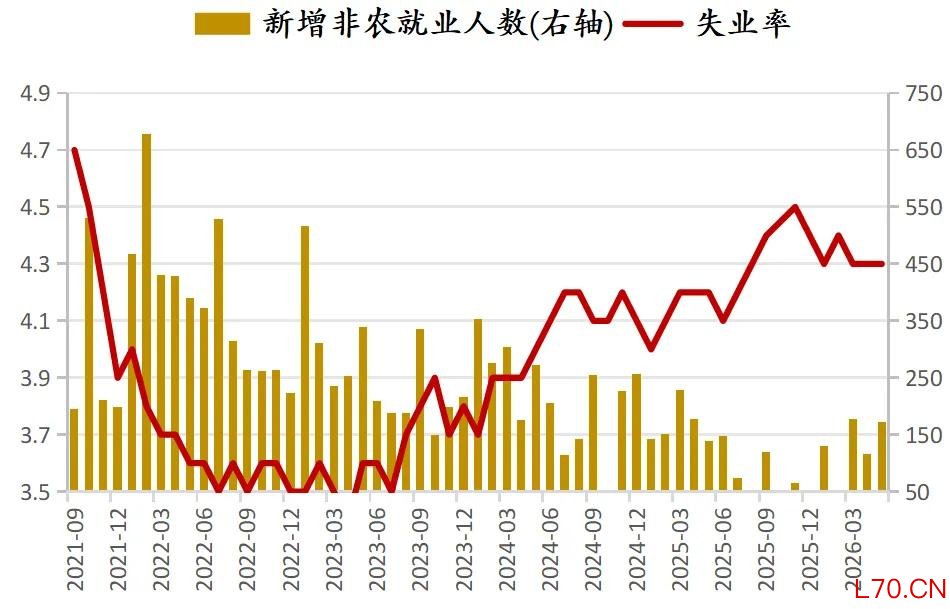

美国非农数据超预期,美联储紧缩预期升温,引发美元走强、美股调整。美股上周出现显著调整。博通财报AI芯片收入指引低于华尔街预期,市场担忧英伟达或削减美光订单,对即将上市的SpaceX的IPO的担忧,叠加AI硬件板块过去两个月涨幅过大,获利了结需求强烈。另一导火索是美国5月非农数据全面超预期,尤其薪资增速反弹,使得“美国劳动力市场冷却”的叙事暂时失效。另一方面,美元指数重新站上100点位,源于“强劲经济数据+通胀超预期+地缘风险”三重因素共振。受美元汇率偏强等因素影响,美元兑日元在160关口反复拉锯。为保日元汇率,日央行采取了“外汇干预+口头警告+加息预期”的综合策略。需要说明的是,日元兑美元汇率与原油期货价格关联度显著增强。若油价维持高位,日元贬值压力或将持续。即使日本央行本月加息25个基点,美日短端利差仍将维持在350个基点以上的利差格局,套息交易或仍会对日元带来压制。历史经验表明,外汇干预仅能短期延缓贬值节奏,但较难改变由美日利差、能源价格和财政预期主导的长期趋势。除美股、美元之外,美元流动性仍是当前另一焦点。全球美元流动性目前呈现“在岸稳定、离岸趋紧”的分化格局,隔夜担保融资利率SOFR利率稳定,暂未出现2019年回购危机或2020年流动性急剧紧张的情况。但欧元/美元、日元/美元等非美货币交叉掉期基差明显走阔,反映美国离岸机构通过掉期获取美元的融资成本上升。短期来看,美联储紧缩预期升温、美元偏强,美股波动或加剧。由于当前回调更多源于估值修正而非系统性流动性危机,下跌亦伴随机会。

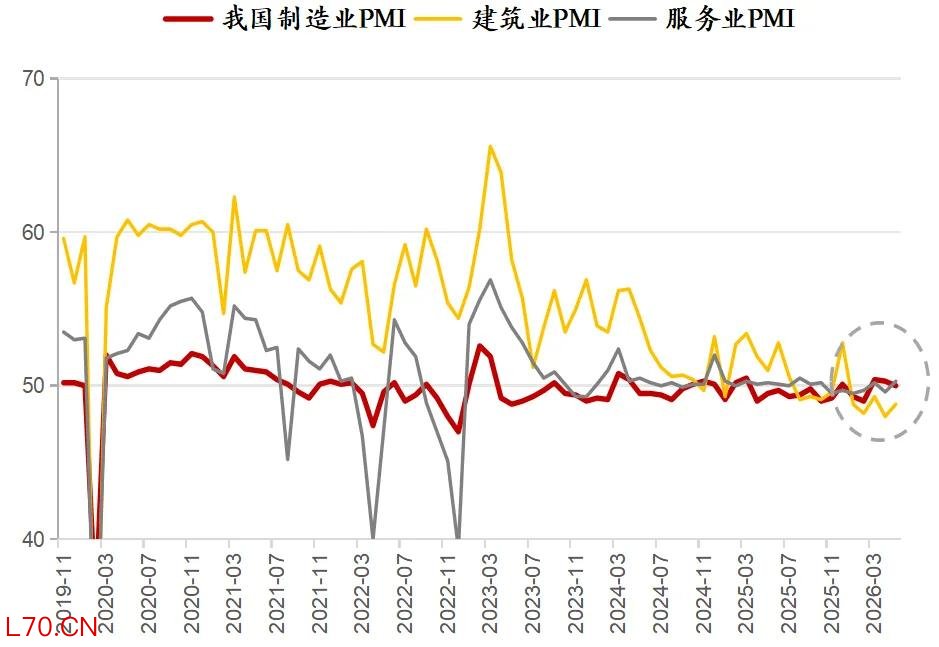

图1:我国5月制造业、建筑业、服务业PMI走势

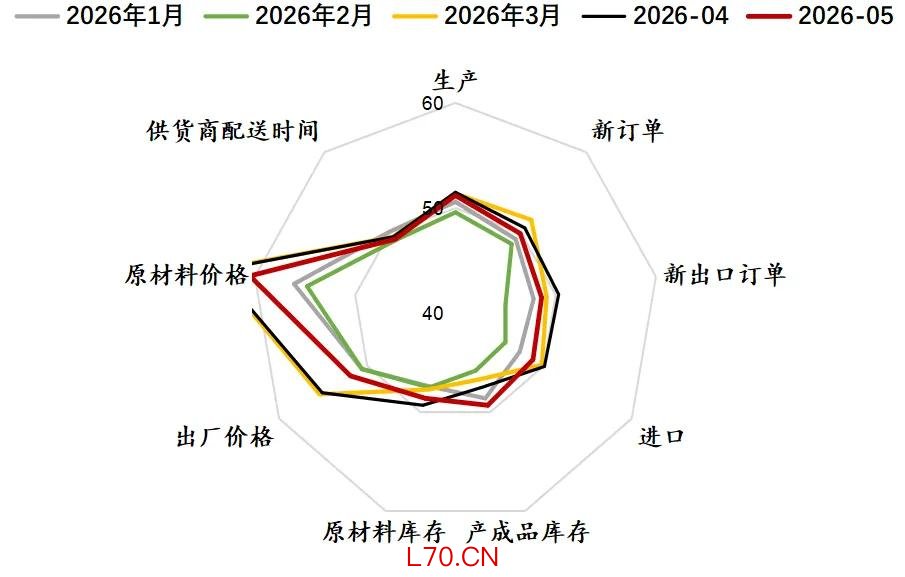

图2:5月制造业PMI分项情况

资料来源:WIND,证券投资部宏观策略团队

图3:美国5月非农数据整体超预期

资料来源:WND,证券投资部宏观策略团队

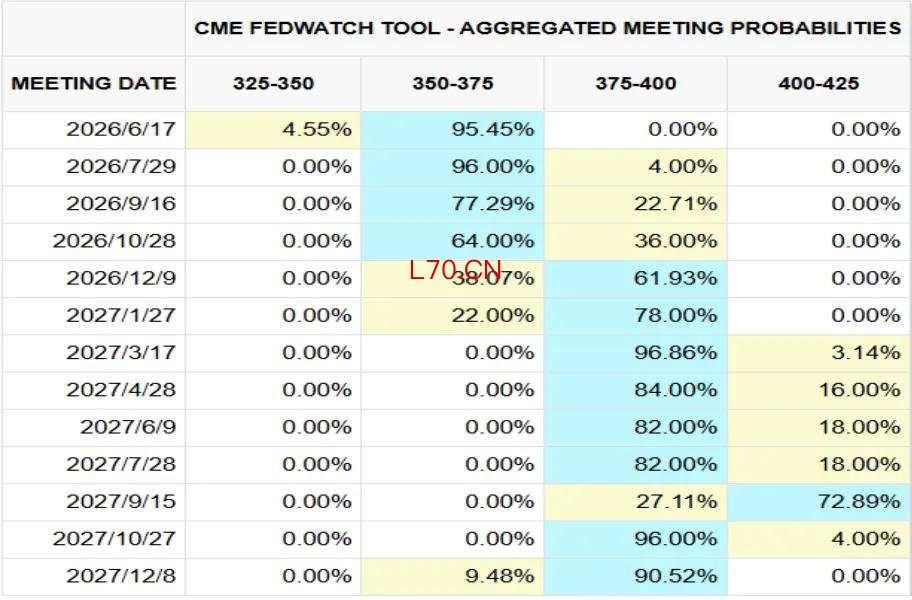

图4:美联储加息的市场预期再次前移

资料来源:CME,证券投资部宏观策略团队

海量资讯、精准解读,尽在新浪财经APP

环宇证券官网股票开户|环宇快人一步提示:本文来自互联网,不代表本网站观点。